Diferencia entre costo directo y costo indirecto en ingeniería de costos. ¡Entiéndelos ya!

En el ámbito de la ingeniería de costos, es fundamental entender la diferencia entre el costo directo y el costo indirecto. Estos dos conceptos son de gran importancia a la hora de realizar estimaciones de costos en proyectos de construcción, ingeniería y otros sectores relacionados. Comprender la distinción entre ambos tipos de costos nos permite tener una visión más clara y precisa de los gastos asociados a un proyecto, lo que a su vez nos ayuda a tomar decisiones informadas y eficientes en cuanto a la asignación de recursos.

Exploraremos en detalle la diferencia entre el costo directo y el costo indirecto en ingeniería de costos. Analizaremos qué se considera como costo directo y qué se considera como costo indirecto, así como las implicaciones que esto tiene en la estimación y seguimiento de los gastos de un proyecto. Además, examinaremos la importancia de asignar correctamente los costos directos e indirectos y cómo esto puede afectar la rentabilidad y el éxito de un proyecto. ¡Acompáñanos en este viaje para entender y dominar estos conceptos clave en la ingeniería de costos!

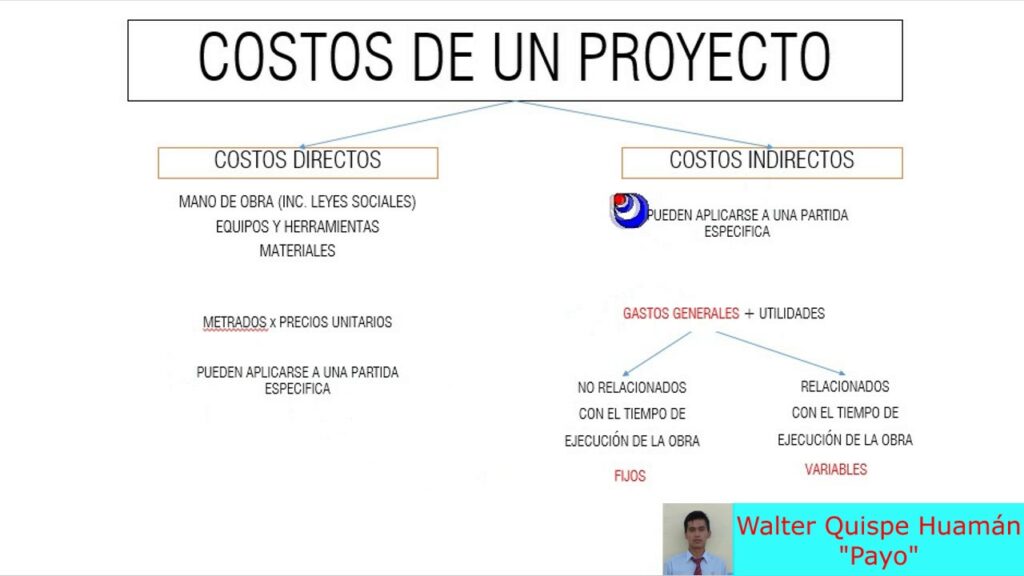

- El costo directo es aquel que se puede atribuir directamente a un producto o servicio específico

- El costo indirecto es aquel que no se puede atribuir directamente a un producto o servicio específico

- El costo directo se puede medir fácilmente y se asigna directamente a un único producto o servicio

- El costo indirecto es más difícil de medir y se asigna a varios productos o servicios en función de un criterio de asignación

- Los costos directos suelen ser variables y están relacionados directamente con la producción o prestación del servicio

- Los costos indirectos suelen ser fijos y están relacionados con los gastos generales de la empresa

- El costo directo se utiliza para calcular el costo total de un producto o servicio

- El costo indirecto es aquel que no puede ser asignado directamente a un producto o servicio

- El costo indirecto se utiliza para calcular el costo total de un producto o servicio, pero se asigna de manera más indirecta

- Es importante distinguir entre costo directo y costo indirecto para tener una visión más precisa de los costos de producción o prestación de servicios

- La identificación y asignación correcta de los costos directos e indirectos es esencial para una correcta toma de decisiones y control de los costos en ingeniería de costos

- Preguntas frecuentes

- Diferencia entre costo directo e indirecto

- Que son los costos directos e indirectos

El costo directo es aquel que se puede atribuir directamente a un producto o servicio específico

En el ámbito de la ingeniería de costos, es fundamental comprender la diferencia entre el costo directo y el costo indirecto. Estos conceptos son clave para entender cómo se calculan los costos en proyectos de construcción, manufactura y otros campos relacionados.

El costo directo, como su nombre lo indica, es aquel que se puede atribuir directamente a un producto o servicio específico. Representa los gastos directos incurridos en la producción o adquisición de un bien o servicio en particular. Estos costos son fácilmente rastreables y se pueden asignar directamente a una actividad o producto en particular.

Para identificar los costos directos, es necesario analizar detalladamente los elementos y recursos necesarios para llevar a cabo una actividad o producción. Estos costos incluyen materiales, mano de obra directa, equipos específicos utilizados en el proceso de producción y cualquier otro gasto que sea necesario para llevar a cabo la actividad.

Es importante tener en cuenta que los costos directos son aquellos que se pueden atribuir de manera exclusiva a un producto o servicio en particular, es decir, no se comparten con otros productos o actividades. Esto permite una mayor precisión al calcular el costo total de un proyecto o producto.

Un ejemplo claro de costo directo es el costo de los materiales utilizados en la fabricación de un producto. Estos materiales, como la madera, el acero o el plástico, se pueden rastrear directamente al producto final y su costo se incluirá en el costo directo del producto.

El costo indirecto es aquel que no se puede atribuir directamente a un producto o servicio específico

En el campo de la ingeniería de costos, es fundamental entender la diferencia entre el costo directo y el costo indirecto. Estos dos conceptos son clave para determinar el costo total de un proyecto y su correcta asignación.

El costo indirecto, como su nombre lo indica, es aquel que no se puede atribuir directamente a un producto o servicio específico. En otras palabras, son los gastos que se generan en la empresa y que no están directamente relacionados con la producción o la prestación de un servicio en particular.

Para comprender mejor este concepto, es útil pensar en los costos indirectos como los gastos generales de la empresa. Estos incluyen, por ejemplo, el alquiler de las instalaciones, los servicios públicos, los impuestos, los seguros y los salarios del personal administrativo.

Es importante tener en cuenta que los costos indirectos no se asignan directamente a cada producto o servicio, sino que se distribuyen proporcionalmente entre ellos. Esto se hace utilizando métodos de asignación, como el porcentaje de ventas o el tiempo de producción.

Además, los costos indirectos pueden variar en función de la actividad de la empresa. Por ejemplo, si la empresa aumenta su producción, es probable que los costos indirectos también aumenten, ya que se requerirá más energía, más personal administrativo, etc.

Por otro lado, el costo directo es aquel que puede ser atribuido directamente a un producto o servicio específico. Estos son los gastos que están directamente relacionados con la producción o la prestación de un servicio en particular.

Los costos directos suelen incluir los materiales, la mano de obra directa y los gastos relacionados con la producción, como el transporte de los productos terminados. Estos costos son más fáciles de asignar, ya que se pueden rastrear directamente hasta el producto o servicio en cuestión.

La diferencia entre el costo directo y el costo indirecto radica en su atribución. Mientras que el costo directo se puede asignar directamente a un producto o servicio específico, el costo indirecto se distribuye proporcionalmente entre ellos.

Es fundamental comprender la diferencia entre estos dos conceptos para calcular correctamente el costo total de un proyecto y tomar decisiones informadas en el campo de la ingeniería de costos.

El costo directo se puede medir fácilmente y se asigna directamente a un único producto o servicio

En el ámbito de la ingeniería de costos, es fundamental comprender la diferencia entre el costo directo y el costo indirecto. Estos dos conceptos son clave para determinar el costo total de un producto o servicio y son utilizados en la gestión de proyectos y en la toma de decisiones empresariales.

El costo directo se refiere a aquellos gastos que se pueden medir fácilmente y se asignan directamente a un único producto o servicio. Estos costos son directamente atribuibles a la producción o adquisición de un bien o servicio específico, y suelen ser fáciles de identificar y cuantificar.

Algunos ejemplos comunes de costos directos son:

- Materiales utilizados en la fabricación del producto

- Mano de obra directa, es decir, los salarios y beneficios de los empleados que trabajan directamente en la producción del producto

- Costos de envío y transporte directamente relacionados con la entrega del producto al cliente

Estos costos directos son fundamentales para determinar el costo de producción de un artículo o la prestación de un servicio. Al ser fácilmente medibles y asignables a un producto específico, permiten tener un control más preciso sobre los costos y evaluar la rentabilidad de cada producto o servicio.

El costo indirecto es más difícil de medir y se asigna a varios productos o servicios en función de un criterio de asignación

El costo indirecto, también conocido como gasto general, es aquel que no puede ser directamente asignado a un producto o servicio específico. En ingeniería de costos, se refiere a los gastos que no están directamente relacionados con la producción o adquisición de un bien o servicio, pero que son necesarios para el funcionamiento general de la empresa.

Este tipo de costo incluye gastos como el alquiler de las instalaciones, los servicios públicos, los salarios de los empleados administrativos, los impuestos, el seguro y cualquier otro gasto que no se pueda atribuir directamente a un producto o servicio en particular. Estos costos indirectos son necesarios para que la empresa funcione, pero no se pueden asignar de manera precisa a un solo producto o servicio.

La asignación de los costos indirectos se realiza a través de un criterio de asignación. Este criterio puede ser el porcentaje de ventas, el número de empleados, el tiempo de uso de las instalaciones o cualquier otro método que la empresa considere adecuado para distribuir estos gastos de manera equitativa entre los productos o servicios.

Es importante destacar que la asignación de los costos indirectos puede tener un impacto significativo en el costo final de un producto o servicio. Dependiendo del criterio de asignación utilizado, un producto o servicio puede tener asignado un mayor o menor porcentaje de los costos indirectos, lo que puede afectar su rentabilidad y competitividad en el mercado.

Por otro lado, el costo directo es aquel que se puede atribuir directamente a un producto o servicio en particular. Estos costos incluyen los materiales utilizados en la producción, la mano de obra directa y cualquier otro gasto directamente relacionado con la producción o adquisición del bien o servicio.

La diferencia fundamental entre el costo directo y el costo indirecto radica en su asignación y medición. Mientras que el costo directo se puede medir fácilmente y se asigna directamente al producto o servicio en cuestión, el costo indirecto es más difícil de medir y se asigna a varios productos o servicios en función de un criterio de asignación.

El costo directo es aquel que se puede atribuir directamente a un producto o servicio, mientras que el costo indirecto es aquel que no se puede atribuir directamente y se asigna a través de un criterio de asignación. Ambos tipos de costos son importantes en la ingeniería de costos y deben ser considerados al calcular el costo total de un producto o servicio.

Los costos directos suelen ser variables y están relacionados directamente con la producción o prestación del servicio

Los costos directos en ingeniería de costos son aquellos gastos que se pueden identificar y asignar de manera directa a un producto, proyecto o servicio específico. Estos costos están directamente relacionados con la producción o prestación del servicio y suelen variar en función de la cantidad producida o del nivel de actividad.

Algunos ejemplos de costos directos pueden ser los materiales utilizados en la fabricación de un producto, los salarios del personal directamente involucrado en la producción, los costos de la maquinaria utilizada exclusivamente para un proyecto, entre otros.

La identificación y asignación de los costos directos se realiza de manera sencilla, ya que se pueden rastrear de forma directa y precisa a un producto o proyecto en particular. Esto permite que se puedan calcular de manera más precisa los costos unitarios y tener un control más detallado de los gastos asociados a cada actividad.

Características de los costos directos:

- Son variables y están directamente relacionados con la producción o prestación del servicio.

- Pueden ser rastreados y asignados de manera precisa a un producto, proyecto o servicio específico.

- Se calculan de forma más precisa los costos unitarios.

- Permiten un control más detallado de los gastos asociados a cada actividad.

Los costos indirectos suelen ser fijos y están relacionados con los gastos generales de la empresa

Los costos indirectos en ingeniería de costos se refieren a aquellos gastos que no están directamente relacionados con la producción de un producto o servicio específico. Estos costos suelen ser fijos y están relacionados con los gastos generales de la empresa.

Algunos ejemplos comunes de costos indirectos incluyen el alquiler del local, los servicios públicos, los impuestos, los seguros y los salarios del personal administrativo. Estos costos son necesarios para el funcionamiento general de la empresa, pero no se pueden asignar directamente a un producto o servicio en particular.

Los costos indirectos se calculan generalmente mediante una tasa de distribución o de asignación, que se determina dividiendo el total de los costos indirectos por alguna medida de actividad, como horas de trabajo, unidades producidas o ingresos totales. Esta tasa se utiliza luego para asignar los costos indirectos a los productos o servicios específicos.

Es importante tener en cuenta que los costos indirectos pueden variar de una empresa a otra y de un proyecto a otro. Algunas empresas pueden tener costos indirectos más altos debido a la naturaleza de su industria o a la ubicación geográfica de sus instalaciones. Además, los costos indirectos pueden cambiar con el tiempo debido a factores como el aumento de los precios de los servicios públicos o los cambios en las regulaciones fiscales.

Por otro lado, los costos directos en ingeniería de costos son aquellos gastos que se pueden asignar directamente a un producto o servicio específico. Estos costos son variables y están relacionados directamente con la producción o la prestación del producto o servicio.

Algunos ejemplos de costos directos incluyen los materiales utilizados en la producción, los salarios del personal directamente involucrado en la producción, los costos de transporte y los costos de mano de obra directa. Estos costos se pueden rastrear fácilmente hasta un producto o servicio específico y se utilizan para determinar el costo total de producción.

La diferencia entre los costos directos y los costos indirectos radica en su asignación a un producto o servicio específico. Los costos directos se pueden rastrear directamente hasta un producto o servicio, mientras que los costos indirectos son gastos generales que no se pueden asignar fácilmente a un producto o servicio en particular. Ambos tipos de costos son importantes para calcular el costo total de producción y determinar la rentabilidad de un proyecto o producto.

El costo directo se utiliza para calcular el costo total de un producto o servicio

El costo directo es aquel que se puede asignar de forma directa a un producto o servicio específico. Es decir, son los gastos que están directamente relacionados con la producción o prestación del mismo.

Estos gastos incluyen:

- La materia prima utilizada en la producción.

- La mano de obra directa empleada en la fabricación.

- Los costos de los equipos y maquinarias utilizados en el proceso de producción.

El costo directo comprende todos los gastos que son fácilmente identificables y que pueden ser asignados directamente al producto o servicio en cuestión.

El costo indirecto es aquel que no puede ser asignado directamente a un producto o servicio

Por otro lado, el costo indirecto es aquel que no puede ser asignado de manera directa a un producto o servicio específico. Estos gastos son necesarios para la operación general de la empresa y no se pueden atribuir de forma exacta a un solo producto o servicio.

Los costos indirectos incluyen:

- Los gastos generales de la empresa, como el alquiler de instalaciones, servicios públicos, seguros y otros gastos administrativos.

- Los gastos de ventas y marketing, como la publicidad y promoción de productos.

- Los costos de mantenimiento de equipos y maquinarias utilizados en la producción.

El costo indirecto comprende todos los gastos que son necesarios para la operación general de la empresa, pero que no pueden ser asignados directamente a un solo producto o servicio.

Diferencia entre costo directo y costo indirecto

Continúa escribiendo el contenido solo para ese encabezado:

La principal diferencia entre el costo directo y el costo indirecto radica en la asignación de los gastos. Mientras que el costo directo se puede asignar de forma directa a un producto o servicio específico, el costo indirecto no puede ser asignado de manera exacta a un solo producto o servicio.

Otra diferencia importante es que el costo directo es fácilmente identificable y puede ser cuantificado de forma precisa, mientras que el costo indirecto es más difícil de cuantificar y asignar.

El costo directo y el costo indirecto son dos conceptos fundamentales en la ingeniería de costos. Comprender la diferencia entre ambos es crucial para calcular el costo total de un producto o servicio y tomar decisiones financieras adecuadas.

El costo indirecto se utiliza para calcular el costo total de un producto o servicio, pero se asigna de manera más indirecta

El costo indirecto es aquel que no se puede asignar directamente a un producto o servicio específico. En cambio, se utiliza para calcular el costo total de la producción o la prestación de servicios en una empresa. Estos costos son necesarios para que la empresa funcione, pero no se pueden rastrear directamente a un producto o servicio en particular.

Por otro lado, el costo directo es aquel que se puede asignar directamente a un producto o servicio específico. Estos costos están directamente relacionados con la producción o prestación de un producto o servicio en particular. Pueden incluir el costo de los materiales, la mano de obra directa y otros gastos directos asociados con la producción o prestación del producto o servicio.

¿Cuáles son algunos ejemplos de costos indirectos?

Los costos indirectos pueden incluir gastos generales de la empresa que no están directamente relacionados con la producción o prestación de un producto o servicio en particular. Algunos ejemplos comunes de costos indirectos incluyen:

- Alquiler de instalaciones

- Salarios y beneficios del personal administrativo

- Seguros

- Servicios públicos

- Impuestos

Estos costos indirectos son necesarios para que la empresa funcione, pero no se pueden asignar directamente a un producto o servicio específico. En cambio, se distribuyen entre los productos o servicios utilizando un método de asignación, como el costo por hora de mano de obra o el porcentaje de ventas.

¿Cuál es la importancia de entender la diferencia entre costo directo y costo indirecto?

Entender la diferencia entre costo directo y costo indirecto es fundamental para calcular el costo total de un producto o servicio. Esto es especialmente importante en la ingeniería de costos, donde se busca determinar el costo de producción o prestación de un producto o servicio de manera precisa y eficiente.

Al comprender la diferencia entre costo directo y costo indirecto, las empresas pueden tomar decisiones informadas sobre la asignación de recursos y la fijación de precios. También les ayuda a identificar áreas donde pueden reducir costos o mejorar la eficiencia en la producción o prestación de sus productos o servicios.

El costo directo se puede asignar directamente a un producto o servicio específico, mientras que el costo indirecto se utiliza para calcular el costo total de la producción o prestación de servicios en una empresa. Ambos tipos de costos son importantes en la ingeniería de costos y comprender su diferencia es crucial para tomar decisiones informadas y eficientes en la gestión de costos en una empresa.

Es importante distinguir entre costo directo y costo indirecto para tener una visión más precisa de los costos de producción o prestación de servicios

En el ámbito de la ingeniería de costos, es esencial comprender la diferencia entre costo directo y costo indirecto. Estos dos conceptos juegan un papel fundamental en la planificación y control de los gastos en cualquier proyecto o empresa.

¿Qué es el costo directo?

El costo directo se refiere a aquellos gastos claramente identificables y asignables a un producto específico, servicio o actividad en particular. Estos costos están directamente relacionados con la producción y se pueden rastrear de manera precisa y objetiva.

Algunos ejemplos de costos directos son:

- Materiales: incluye el costo de todos los materiales utilizados en la producción.

- Mano de obra directa: engloba los salarios y beneficios de los empleados directamente involucrados en la producción.

- Equipo específico: comprende el costo de alquiler, mantenimiento y depreciación de maquinaria o equipos utilizados exclusivamente para el producto o servicio en cuestión.

Es importante destacar que el costo directo puede variar en función del nivel de actividad o producción. A medida que la producción aumenta o disminuye, los costos directos también se ven afectados.

¿Qué es el costo indirecto?

A diferencia del costo directo, el costo indirecto no puede ser asignado de manera precisa a un producto o servicio específico. Estos gastos son necesarios para el funcionamiento general de la empresa y no se pueden rastrear directamente a una actividad o proyecto en particular.

Algunos ejemplos de costos indirectos son:

- Alquiler o arrendamiento de instalaciones: incluye el costo del espacio físico utilizado para la producción.

- Salarios del personal administrativo: engloba los sueldos y beneficios del personal no directamente involucrado en la producción, como los gerentes, contadores o personal de recursos humanos.

- Suministros de oficina: comprende el costo de los materiales de oficina utilizados en la gestión y administración de la empresa.

Los costos indirectos se asignan a través de métodos de distribución basados en estimaciones o porcentajes. Estos métodos pueden variar según la empresa y el sector en el que se encuentre.

Es importante tener en cuenta que tanto los costos directos como los costos indirectos son necesarios para calcular el costo total de un producto, servicio o actividad. La correcta identificación y asignación de estos costos nos permitirá tener una visión más precisa de los gastos y tomar decisiones informadas en cuanto a la rentabilidad y eficiencia de nuestras operaciones.

El costo directo se refiere a los gastos claramente identificables y asignables a un producto específico, mientras que el costo indirecto no se puede rastrear directamente a una actividad o proyecto en particular. Ambos son elementos clave en la ingeniería de costos y su correcta comprensión nos ayudará a gestionar de manera efectiva nuestros recursos financieros.

La identificación y asignación correcta de los costos directos e indirectos es esencial para una correcta toma de decisiones y control de los costos en ingeniería de costos

En el ámbito de la ingeniería de costos, es fundamental diferenciar entre los costos directos y los costos indirectos. Esta distinción es esencial para poder determinar de manera precisa los costos asociados a un proyecto o actividad específica.

Los costos directos son aquellos que pueden ser claramente identificados y asignados a un elemento o actividad en particular. Estos costos están directamente relacionados con la producción o ejecución de un proyecto y se pueden medir de forma objetiva.

Por otro lado, los costos indirectos son aquellos que no pueden ser asignados de manera directa a un elemento o actividad en particular. Estos costos no están directamente relacionados con la producción o ejecución de un proyecto específico, sino que son gastos generales que se incurren en la operación de una empresa o en la ejecución de múltiples proyectos.

Ejemplos de costos directos:

- Materiales utilizados en la construcción de una obra específica.

- Mano de obra directamente involucrada en la ejecución de un proyecto.

- Equipos o maquinaria utilizados exclusivamente en un proyecto en particular.

Ejemplos de costos indirectos:

- Costos administrativos y de oficina.

- Gastos generales de una empresa, como alquiler, servicios públicos, seguros, etc.

- Costos de supervisión y gestión de proyectos.

Es importante tener en cuenta que la correcta identificación y asignación de los costos directos e indirectos es esencial para realizar un análisis preciso de los costos de un proyecto. Esto permite evaluar la rentabilidad y viabilidad de un proyecto, así como tomar decisiones informadas en cuanto a la gestión de los recursos y la optimización de los costos.

Los costos directos e indirectos son conceptos fundamentales en la ingeniería de costos. Los costos directos son aquellos que pueden ser asignados de manera clara a un elemento o actividad específica, mientras que los costos indirectos son gastos generales que no pueden ser asignados directamente a un proyecto en particular. La correcta identificación y asignación de estos costos es esencial para una correcta toma de decisiones y control de los costos en la ingeniería de costos.

Preguntas frecuentes

1. ¿Qué es el costo directo?

El costo directo se refiere a aquellos gastos que pueden ser directamente asignados a un proyecto o producto específico.

2. ¿Qué es el costo indirecto?

El costo indirecto son aquellos gastos que no pueden ser directamente asignados a un proyecto o producto específico, sino que se distribuyen entre varios proyectos o productos.

3. ¿Cuál es la diferencia entre costo directo y costo indirecto?

La diferencia radica en la capacidad de asignar los gastos de manera directa o indirecta a un proyecto o producto específico. Los costos directos son fácilmente identificables y asignables, mientras que los costos indirectos requieren de un proceso de distribución o prorrateo.

4. ¿Por qué es importante distinguir entre costo directo y costo indirecto?

Es importante distinguir entre ambos porque permite una adecuada asignación de los gastos y una correcta determinación del costo real de un proyecto o producto. Además, ayuda a tomar decisiones más precisas en cuanto a la inversión y rentabilidad de cada proyecto o producto.

Diferencia entre costo directo e indirecto

La diferencia entre el costo directo y el costo indirecto es fundamental en la ingeniería de costos y es importante entenderla para llevar a cabo una correcta estimación y control de los gastos en un proyecto. El costo directo se refiere a aquellos gastos que pueden ser fácilmente atribuidos a un producto o servicio específico. Estos costos son directamente identificables y medibles, como la mano de obra directa, los materiales utilizados y los equipos específicos utilizados en la producción.

Por otro lado, el costo indirecto se refiere a los gastos que no pueden ser atribuidos directamente a un producto o servicio específico, sino que se distribuyen entre varios proyectos o actividades. Estos costos no son fácilmente identificables ni medibles, ya que no están directamente relacionados con la producción. Algunos ejemplos de costos indirectos son los gastos generales de una empresa, como los salarios de los empleados administrativos, el alquiler de las instalaciones y los costos de mantenimiento.

La diferencia más importante entre el costo directo y el costo indirecto radica en su asignación. El costo directo se asigna directamente al producto o servicio específico, lo que permite una mayor precisión en la estimación del costo total del proyecto. Por otro lado, el costo indirecto se asigna a través de métodos de distribución, como el uso de una tasa de aplicación o una clave de distribución. Esta asignación puede ser más complicada y requiere un análisis cuidadoso para garantizar una asignación justa y precisa de los costos indirectos a los proyectos correspondientes.

En resumen, la diferencia entre el costo directo y el costo indirecto radica en su atribución y medición. El costo directo se refiere a los gastos fácilmente atribuibles a un producto o servicio específico, mientras que el costo indirecto se refiere a los gastos que se distribuyen entre varios proyectos o actividades. Entender esta diferencia es esencial para una correcta estimación y control de los costos en la ingeniería de costos.

Que son los costos directos e indirectos

Los costos directos son aquellos que se pueden identificar y asignar de manera precisa a un producto, servicio o proyecto en particular. Estos costos están directamente relacionados con la producción o ejecución de la actividad y se pueden medir de forma objetiva. Algunos ejemplos de costos directos incluyen los materiales utilizados, la mano de obra directa y los equipos específicos utilizados en el proyecto.

Por otro lado, los costos indirectos son aquellos que no se pueden atribuir directamente a un producto o proyecto en particular, ya que son compartidos por diferentes actividades o proyectos de una organización. Estos costos son necesarios para llevar a cabo la actividad, pero no se pueden rastrear de manera precisa. Algunos ejemplos de costos indirectos incluyen el alquiler de instalaciones, los servicios públicos, el seguro y los gastos administrativos generales.

La diferencia clave entre los costos directos e indirectos radica en su asignación y rastreo. Los costos directos se pueden asignar fácilmente a un proyecto específico, mientras que los costos indirectos se distribuyen entre varias actividades o proyectos. Esto significa que los costos directos son más fáciles de controlar y medir, ya que se pueden rastrear de manera precisa. Por otro lado, los costos indirectos requieren métodos de asignación, como el uso de tasas o porcentajes, para ser distribuidos entre las diferentes actividades o proyectos.

Es importante comprender la diferencia entre los costos directos e indirectos en la ingeniería de costos, ya que esto permite una mejor estimación y control de los gastos. Al identificar y asignar correctamente los costos directos e indirectos, se puede tener una visión más clara de los recursos utilizados y los gastos asociados a un proyecto. Esto permite tomar decisiones informadas y optimizar la gestión de costos en la ingeniería de costos.

En resumen, los costos directos son aquellos que se pueden atribuir directamente a un producto o proyecto en particular, mientras que los costos indirectos son compartidos por diferentes actividades o proyectos. Los costos directos son más fáciles de rastrear y medir, mientras que los costos indirectos requieren métodos de asignación. Comprender la diferencia entre ambos tipos de costos es esencial para una buena gestión de costos en la ingeniería de costos.

Deja una respuesta

Tal vez te puede interesar: